疫情下出口常态增长,保持稳中有升 |2022年第一季度我国低压电器行业进出口分析

一、低压电器行业发展现状概况

我国低压电器行业经过60多年的发展,已形成比较完整的产业体系,成为全球低压电器最大制造国,其产品用途广泛,市场前景广阔。目前,国产低压电器产品约1000个系列,具有规模以上的生产企业超过2000家,主要集中在沿海的广东、浙江和上海等省市。低压电器行业的市场容量与电力事业的发展紧密相连。其市场容量增长,一方面源于新增发电装机容量带来的需求,另一方面源于存量低压电器换新带来的需求。“十四五”期间,新能源发电装机增长较快,全年用电量将持续快速增长,低压电器行业全年仍有望维持一定增长。

二、2022年第一季度我国低压电器产品进出口情况

(一)出口稳中有升,进口同比下降

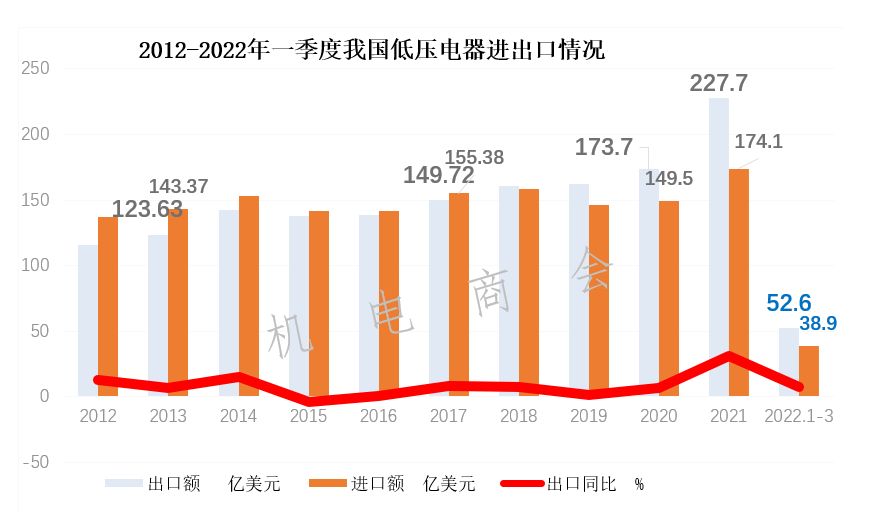

海关总署统计,2022年第一季度,我国低压电器产品出口额为52.6亿美元,同比增长7.6%;进口额为38.9亿美元,同比下降3.8%;贸易顺差为13.7亿美元,比去年同期增加了5.2亿美元。

(二)进出口市场分布情况

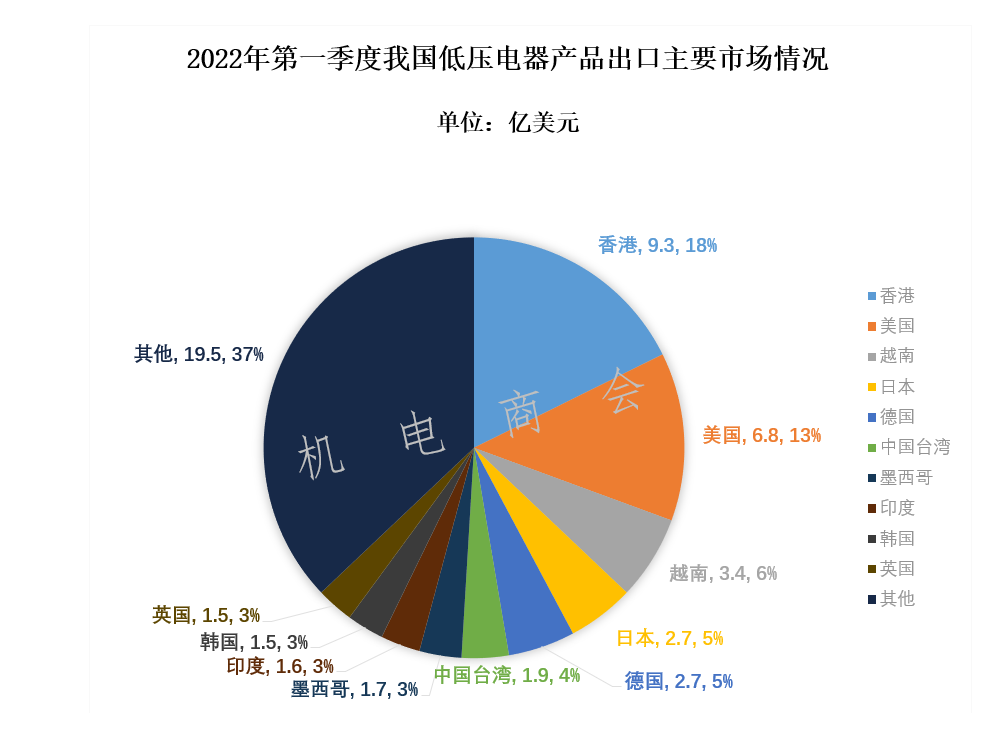

1.出口方面。2022年第一季度,中国香港、美国、越南、日本、德国分别是我国低压电器产品前五大出口目的地。其中,对贸易集散地中国香港出口9.3亿美元,同比下降7.8%,占据市场份额17.8%,居首位;对美出口6.8亿美元,同比增长6.6%,份额13.0%,居第二位;对越南出口3.4亿美元,同比下降2.7%,份额6.6%,居第三位。

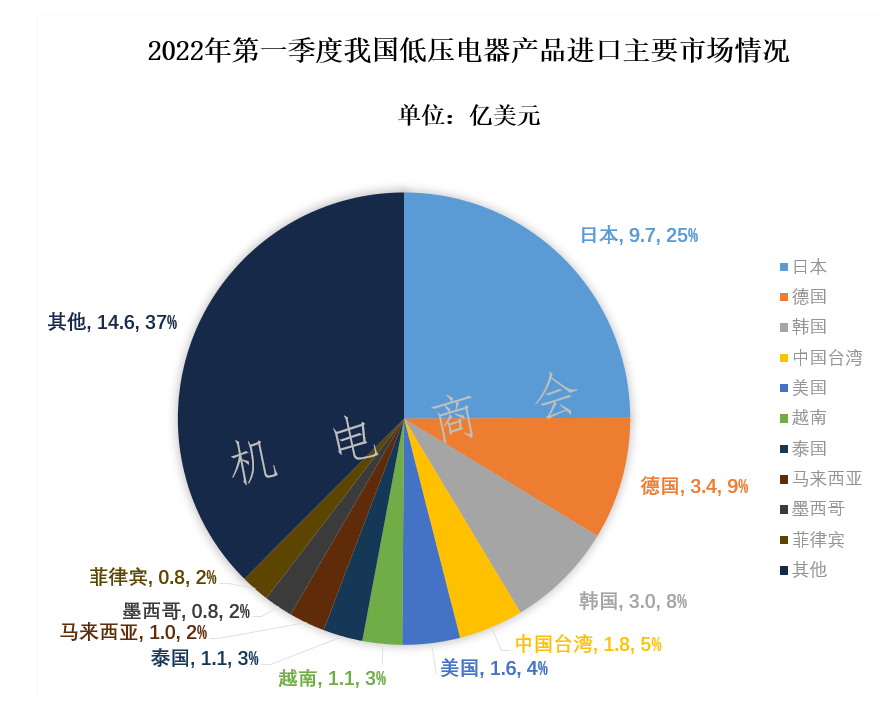

2.进口方面。2022年第一季度,我低压电器主要进口来源地为日本、德国、韩国及中国台湾,四地占我低压电器进口总额超45%。自日本、德国、韩国进口额虽然较大,但同比呈下降趋势;自台湾进口额虽低,同比却呈上升趋势。其中,自日本进口9.7亿美元,同比下降5.0%;从德国进口3.4亿美元,同比下降12.2%;自韩进口3.0亿美元,同比下降0.9%;自中国台湾进口1.8亿美元,同比增长16.6%。

(三)细分产品出口情况

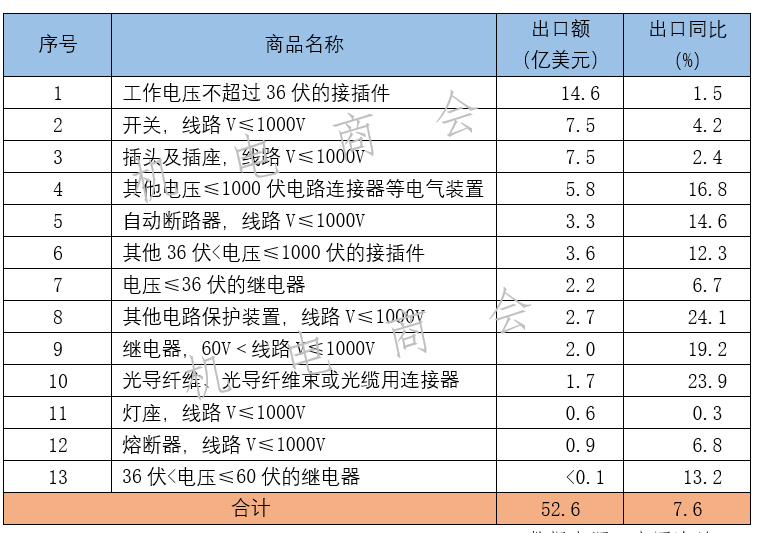

2022年第一季度,我国低压电器细分产品出口额同比均呈现不同程度增长。从产品类别看,工作电压不超过36伏的接插件,仍是我低压电器出口金额最大的单一产品,出口约14.6亿美元,同比增长1.5%;前五大出口目的地分别为中国香港(5.3亿美元)、越南(2.3亿美元)、美国(1.2亿美元)、中国台湾(1.0亿美元)、日本(0.7亿美元),出口额同比分别为-10.0%、0.2%、19.2%、26.1%、2.2%。前十位出口目的地中,对墨西哥出口同比增速最快,达102.5%。

三、我国低压电器行业现阶段出口存在的问题

原材料价格和国际运费大涨、汇率大幅波动、内部竞争过度等压力持续压缩我低压电器企业利润空间;受国内疫情影响,港口不定时封锁,车辆运力受限;行业壁垒愈发突显。这是当前低压电器企业普遍面临的主要风险和挑战。

(一)原材料价格暴涨且行业内部竞争过度,企业运营风险增大

疫情“大考”,将在一定程度上加速全球供应链重构和制造格局调整,低压电器企业面临后疫情时代的业务再拓展、供应链挑战等问题。供应链方面,原材料价格波动给企业经营带来一定困难,其中:上游铜、铁、银、塑料等大宗原材料以及电子元器件价格的变化直接影响到采购成本,截至2022年4月15日,螺纹钢价格上涨到5095元/吨,同比上涨超15%;2022年4月铜价整体维持窄幅震荡状态,铜现货价为74180元/吨,同比上涨超35%。2021年初至今,全球现货市场铜库存已经下降33万吨左右,而且有继续下降的可能。铜价在2022年第一季度维持震荡后将稳步上涨,或再创新高。此外,低压电器行业市场竞争日趋激烈,尤其是同行压价恶性竞争,使得企业在原材料涨价和行业竞争下倍感压力。

(二)汇率大幅波动,外汇风险增大

4月25日,在岸人民币对美元失守6.56关口,日内跌超600个基点,创下去年4月以来新低,离岸人民币一度跌破6.6关口,为2020年11月以来首次。截至4月28日13:30,人民币对美元汇率跌破6.6报6.6075,离岸人民币贬至6.6468,年初至今分别贬值约3.9%和4.6%。市场人士表示,目前国内经济受疫情影响承压,叠加美元指数仍处于上升通道中,人民币汇率仍有一定走贬可能,但在岸美元兑人民币汇率在6.70-6.80一线仍有较强支撑。随着国内二三季度出口压力逐渐加大,人民币或将继续承压。此外,目前结汇盘仍存观望情绪,季节性分红购汇将至,人民币贬值压力犹存。

人民币对美元汇率大幅波动,低压电器出口企业在报价上,面临调整不及时就可能会亏损、调整频繁又易失信于客户的两难处境,尤其对于广大小微企业来说,影响更为突出。

(三)集装箱、海运运价续延高位,加大企业成本

受疫情影响,自2020年开始,全球集装箱运价持续攀升,部分航线集装箱市场报价一度暴涨至十倍以上。2022年4月中旬,最新一期我国出口集装箱运价综合指数为3117.75,相对2021年下旬出现回落,但仍居高不下。除此之外,集装箱的紧张和稀缺,带来拖车费、进提港费、落箱费、预提费、预进港费等费用无休止上涨。船期的不稳定,又带来超期箱使费、滞箱费、改配费等额外费用。码头、堆场也随意涨价,预提费在两年间从250元/柜涨到2000多元/柜,堆场的落箱费从700元涨到2500元以上,让低压电器企业雪上加霜。境外运输价格大幅上升,对2022年企业的经营造成严重不利影响,甚至导致出现经营亏损的情况。

(四)行业壁垒愈发明显,企业面临优胜劣汰局面

我国低压电器行业经过多年的发展,已经形成一批具有较强竞争实力的企业。未来行业整合将不断加强,领先企业的市场份额将逐步提升,行业壁垒更加明显,企业将面临生产技术壁垒、低压电器专业人才壁垒以及品牌壁垒等问题。从技术角度来看,在“双碳”背景下,低压电器产品进入新的发展阶段,客户对产品的综合性能要求不断提高,企业需要持续进行研发投入才能保持产品竞争力。行业目前竞争激烈,产品同质化严重,部分企业将因质量、服务、生产技术落后,产品科技含量低等问题被淘汰。

四、我国低压电器行业发展的对策建议

(一)大力推动海外仓高质量发展

海外仓是重要的新型外贸基础设施,对促进外贸平稳、培育竞争新优势、维护国际供应链稳定畅通具有重要作用。建议进一步加大海外仓建设力度,加快海外仓布局建设,积极协调解决海外仓全球布局、标准体系建设、龙头企业发展等方面的突出矛盾和问题。

(二)加大税费减免和信贷支持力度

建议加强对外贸出口企业的税费减免和金融支持力度,例如助推信誉好、专业化程度高、技术水平高的企业获取信保支持,进一步扩大短期出口信用保险覆盖面,统筹资源配置,出台有针对性的专业服务,帮助企业加强出口风险管理。加大货币金融政策支持实体经济力度,帮助企业特别是中小微企业渡过难关。

(三)加大民营企业高技术人才培养力度

一方面,强化人才投入保障机制,重点用于包括民营企业在内的企业高层次创新创业人才引进、本土人才培育及人才奖励等;另一方面,突出企业人才主体作用,鼓励企业制订人才培育、引进措施;鼓励各类企业按照年度营业收入的一定比例提取(或列支)人才发展资金。加快人才工作信息化建设,打造集成式、系统化、综合性的行业人才服务平台。

(四)出台码头管理调控政策,提供国际运输费用补贴支持

运费持续上涨,低压电器企业反映码头甚至存在乱收费现象。建议:

1.继续落实稳定外贸的相关措施,引导国际班轮公司不断增加中国大陆出口航线运力供给。

2.引导中资企业优化在海外港口经营的布局。

3.引导运力从国内拥挤港口向其他深水港分流,例如,具备分流缓解能力的湛江港、珠海高栏港等。

4.推动组建中国货主联盟,商谈年度长协价及调价机制,扼制船公司抬价行为。

5.释放外贸压力预期,降低投机因素对运费价格上涨的影响。

6.提高集装箱周转效率,引导地方交通部门做好疫情防控工作,确保国际物流供应链稳定畅通,同时配合市场监管部门加强海港收费监管,依法查处违法收费行为。

7.出台相应政策对企业的国际运输费用实施补贴。

五、对低压电器行业发展趋势的预判

2022年以来,我国低压电器产品出口呈稳健增长态势。新能源、新基建领域发展势头迅猛,“双碳”目标对支持更多分布式新能源及电力电子设备接入的新型配用电系统建设、传统应用场景和新兴应用场景节能降耗、提质增效提出了新要求,低压电器产业的发展也迎来了巨大机遇。受海外疫情影响,制造业订单出现转移,“中国制造”再次在全球产业链上发挥重要作用,双循环发展新格局为企业出口和释放内需创造了重要条件。

随着我国“十四五”规划、“双碳”目标、数字化转型等重大文件的出台和实施,下游需求呈现出较强的增长态势。结合2021年全年与2022年第一季度增长态势,预计2022年上半年,我国低压电器出口总额将达110亿美元左右,同比增长5%左右;预计2022年全年,低压电器出口总额有望超240亿美 元,同比增长8%左右。

低压电器分会

联系人:张森 谢靖宇

电 话:010-58280907/905

13426331987/17627882221(同微信)

电 邮:zhangsen@cccme.org.cn

xiejingyu@cccme.org.cn

中国机电产品进出口商会

请扫码关注我们吧!

目前100000+人已关注加入我们

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()