2023年我国光伏产业对外贸易形势分析及对策建议

1

2023年我国光伏行业

整体外贸运行简况

据我国海关统计,2023年,我国多晶硅进口额为17.1亿美元,同比下降35.6%。出口方面,2023年我国光伏产品出口额为475.9亿美元,同比下降4.9%。其中组件出口额为388.3亿美元、同比下降5.8%,出口量约211吉瓦(GW)、同比增长36.6%;电池片出口额为39.4亿美元、同比增长5.2%,出口量约39GW、同比增长69.4%;硅片出口额达到48.2亿美元、同比下降4.6%,出口量约78亿片、同比增长45.6%。

2023年,光伏产业链价格大幅下跌,主要原因是目前仍处于去库存阶段,硅片、电池片和组件企业加速产能出清、无序竞争。同时,大量跨行业企业进入光伏制造端参与同质化竞争,企业融资大幅扩产,出现了阶段性供需失衡、供大于求,部分企业产品销售价格已临近跌破成本线,而行业淘汰落后过剩产能仍需时间进行消解。

由于国内市场装机消纳有限、海外市场存货较高等因素,未来几个季度行业整体将承压,产能将加速出清,龙头企业市场集中度有望进一步提升,资金充足、严格控制扩产节奏、技术创新、海外销售渠道增加的企业有望进一步加速提高市场占有率。

2

2023年我国光伏行业

产业链各环节进出口情况

(一)多晶硅进口量价齐跌

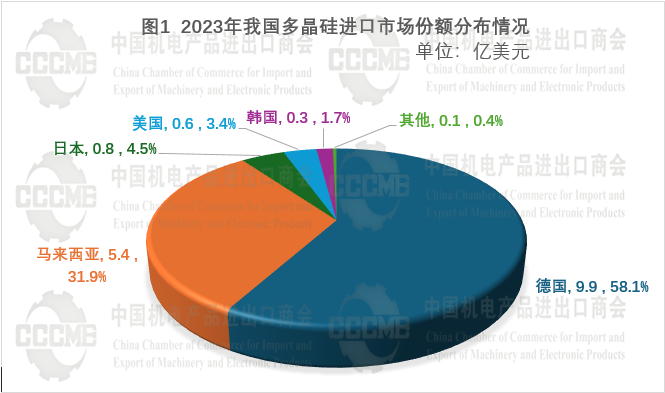

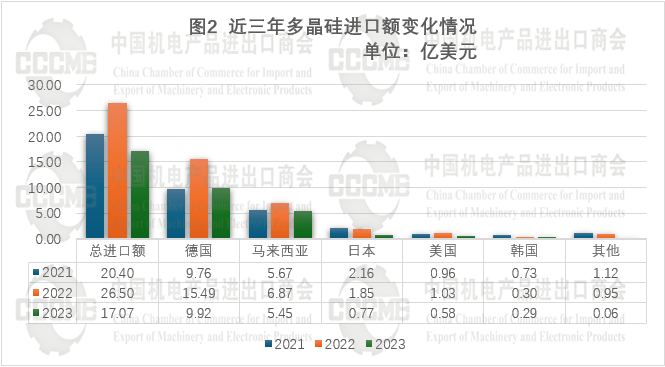

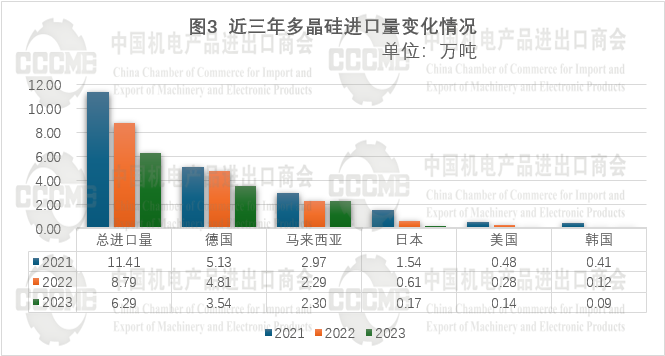

2023年,我国国内多晶硅产量约为185万吨,同比增长182.4%。进口量为6.3万吨,同比下降28.5%;进口额为17.1亿美元,同比下降35.6%。

如图1所示,主要进口国为德国、马来西亚、日本、美国、韩国,其中自德国进口额为9.9亿美元,占总进口额的58.1%。

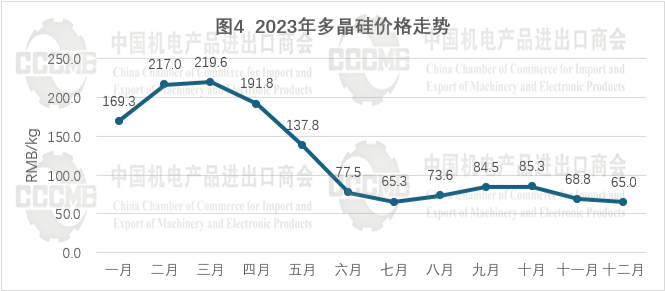

相比2022年,2023年多晶硅国内成交价格大幅下降55.4%,主要原因是光伏下游组件端产能增速过快,供给过剩问题传导到上游硅片、多晶硅环节,通威、协鑫、特变电工等头部企业多晶硅产能快速释放,供应量超出需求量,上游企业竞争加剧。

2023年年初,多晶硅价格、库存呈现双双上升的趋势,三月之后随着企业投产产能释放,供应端增速大幅上涨,多晶硅致密料价格持续下滑。据中国有色金属工业协会硅业分会统计数据,到2022年底我国多晶硅产能达到120.3万吨。2023年全年,我国多晶硅领域投产项目约16个左右,投产产能高达107.3万吨。

(二)硅片出口额小幅下降,出口量大幅上涨

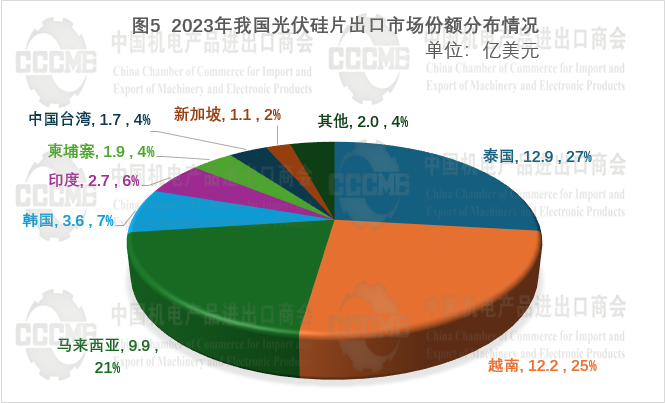

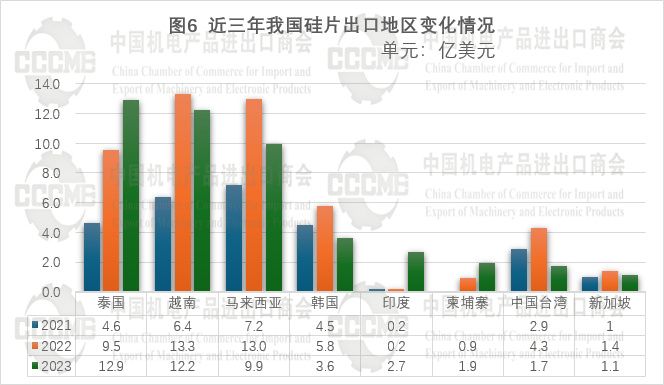

2023年,我国光伏硅片出口额为48.2亿美元,同比下降4.6%;出口量约78亿片,同比增长45.6%。越南、马来西亚、泰国仍是我国硅片主要出口市场,占出口总额的72.9%(请见图5)。

其中对越南和马来西亚硅片出口额有不同程度的下降,对泰国出口额连续两年大幅上涨(请见图6),主要原因是泰国本土市场不断增长的电力需求,以及光伏企业在东南亚投资组件工厂拉动上游电池片出口需求。在未来的25年内,泰国可再生能源装机占比预计将达到66%。

2023年我国光伏硅片对印度出口额大幅上涨(请见图6),主要由于印度本土光伏产能扩张势头猛烈,除下游组件环节外,印度开始大量自中国进口电池片生产设备,大力布局制造端产能。

(三)我国电池片出口量大幅上涨

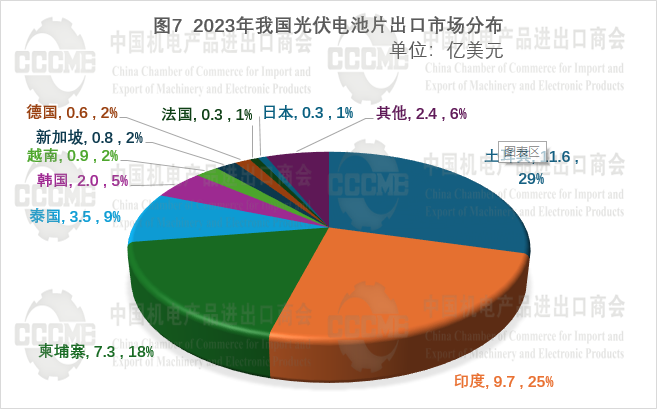

2023年,我国电池片出口额为39.4亿美元,同比增长5.2%;出口量约39GW,同比大幅增长69.4%;对土耳其、印度、柬埔寨、泰国、韩国等五国的出口占比合计达86.3%。

随着碳中和目标时间迫近,土耳其越来越重视可再生能源产业的发展,尤其是光伏发电。在当前国际地缘政治风险加剧的背景下,土耳其政府积极出台一系列支持光伏产业的政策,包括鼓励投资建设光伏组件等核心制造环节产线,同时放宽分布式光伏电站的安装标准,还包括向相关项目提供财政补贴等激励措施,并加速光伏发电装机容量的扩大。

我国光伏产品对土耳其市场的出口呈现出显著增长趋势。截止到2023年第三季度,土耳其本土组件产能约8GW,制造模式以“进口电池在当地制成组件”为主,为全球第四大组件生产国,累计装机量超过8GW。

此外,印度对于光伏电池片需求量较大,主要原因在于印度目前已有约30GW的光伏组件产能,并且仍在加速扩张,而其本土电池片产能不足10GW,需要大量进口以满足下游产能需要。

(四)组件端降本增效成效显著

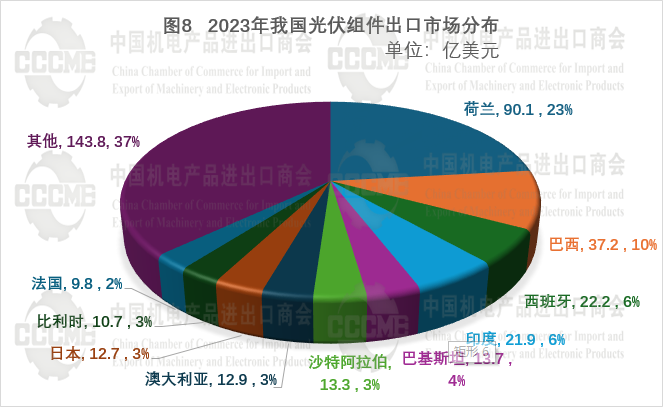

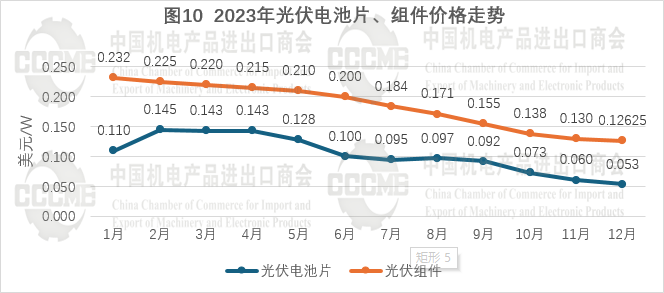

2023年,我国光伏组件出口额为388.4亿美元,同比下降5.8%;出口量约211GW,同比增长36.6%。出口额下降主要原因是全产业链价格暴跌。2023年下半年以来,光伏电池片、组件价格持续走低,电池片相较年初降价约51.8%,组件降价约45.6%。从全年看,我国光伏组件出口呈现出明显的量增价跌态势(请见图10)。

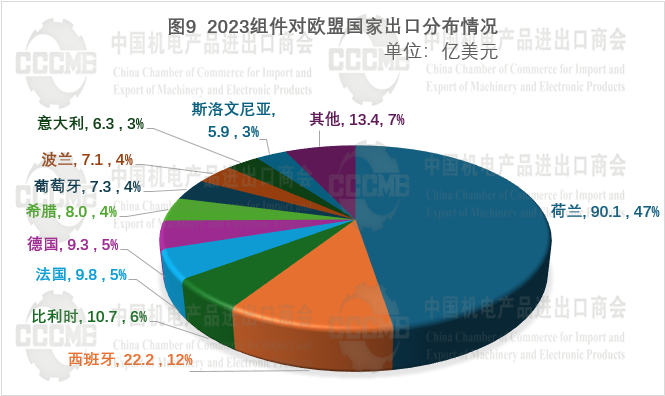

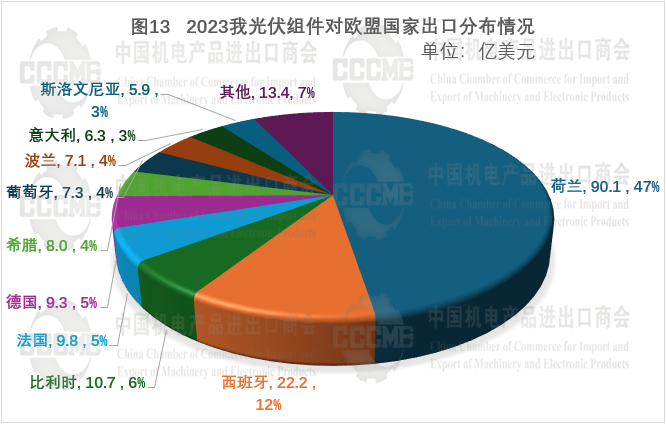

欧洲是我国光伏组件出口最大市场。2023年光伏组件对欧盟国家出口额为190.1亿美元,受上一年度欧盟国家大量出口导致港口积压库存影响同比下降15.5%,但对该区域出口仍占我总出口总额的半壁江山(请见图8)。

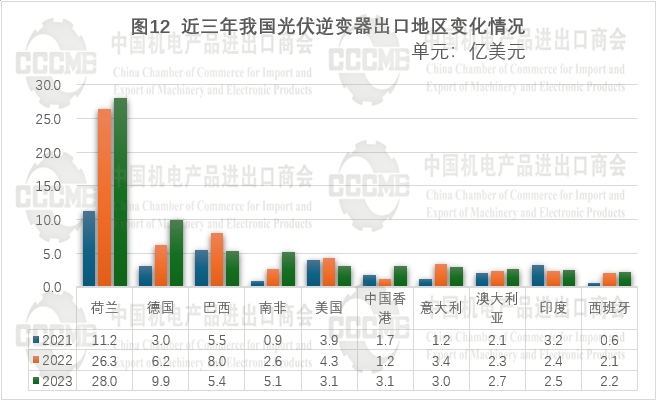

(五)我国光伏逆变器出口继续保持稳定增长

2023年,我国光伏逆变器出口额为99.5亿美元,同比增长11.2%,主要出口市场为荷兰、德国、巴西、南非、美国等国。其中南非已经连续两年保持较高增速,南非多年来电力系统始终存在经营不善,电网基础设施老化等原因,其国家电力公司Eskom常年来不得不采取上调电费以及频繁限电的方法来勉强维持电网运转,为保证全国电力供应,南非正积极调整供电结构,增加新能源发电比例。

3

2023年我国境外光伏项目

签约情况

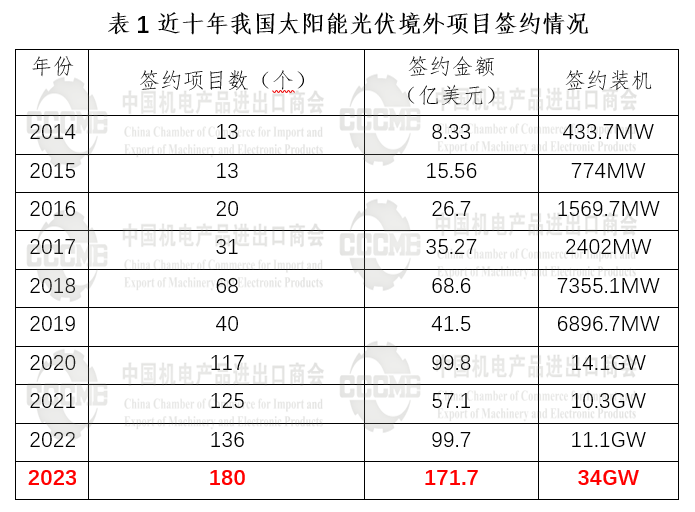

据中国机电商会统计,我国2023年太阳能(光伏)发电项目签约180个,项目金额171.6亿美元,项目金额同比增长72.2%,继续保持高增速。我国境外光伏发电新签约项目主要集中在亚洲地区,共计77个,占项目总数的43.5%;项目金额85.2亿美元,占项目总金额47.1%,同比上涨73.9%。非洲地区签约45个项目,占项目总数的25.4%;项目金额66.2亿美元,占项目总金额36.6%,同比上涨182.9%。欧洲地区签约39个项目,占项目总数的22%;项目金额17.8亿美元,占项目总金额9.8%,同比上涨23.6%。南美洲(11个项目,7亿美元)、大洋洲(1个项目,400万美元)、北美洲(2个项目,3.4亿美元)签约项目较少。

4

对重点市场出口情况

(一)对欧洲市场出口情况

2023年,我国光伏产品对欧盟国家出口额为192.4亿美元。其中,组件出口额为190.1亿美元,同比下降15.5%,占组件出口总额的49%;电池片出口额为1.7亿美元,同比下降42.9%,占电池片出口总额的4.2%;硅片出口额为0.6亿美元,同比下降23.9%,占硅片出口总额的1.2%。

荷兰作为欧洲贸易中转站,2019年以来一直是我光伏组件对欧出口的首要目的地;西班牙、比利时、法国、德国等国家为我光伏产品欧盟主要出口市场。

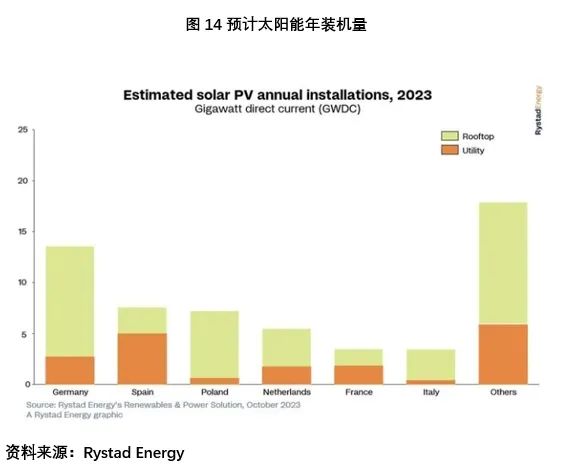

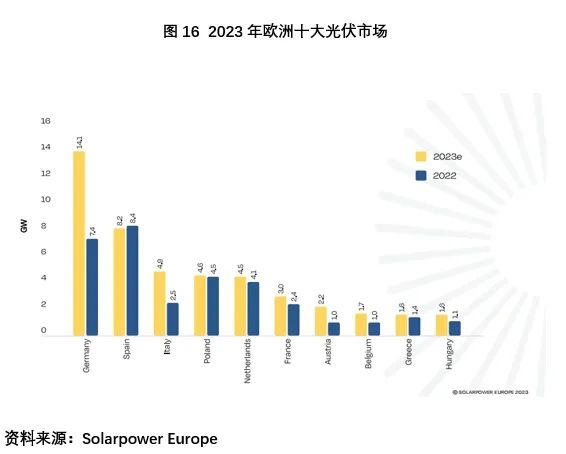

根据SolarPower EU统计,自2023年3月起,德国月均新增并网容量超1GW,2023年全新增装机达14.3GW;西班牙全年新增装机量达到8.2GW,相比2022年8.4GW有所下降;意大利全年新增装机量达到4.9GW,同比增长近50%;波兰、荷兰2023年新增装机量为4.6GW和4.5GW,同比均小幅增长。

根据《2023-2027年欧洲太阳能市场展望》的报告预测称,2023年,欧洲太阳能装机容量将增长40%,这也是欧洲太阳能装机容量连续第三年实现至少40%的同比增长。根据Rystad Energy预测,2023年欧洲太阳能安装水平将大大超出预期,2023年1-10月份欧洲的新增光伏装机,就与2022年全年装机规模持平,欧洲2023年的新增装机约56GW。由于欧洲的光伏装机大部分来自户用光伏,如果以容配比为1:1.35来计算,大约对应78 GW的光伏组件需求。

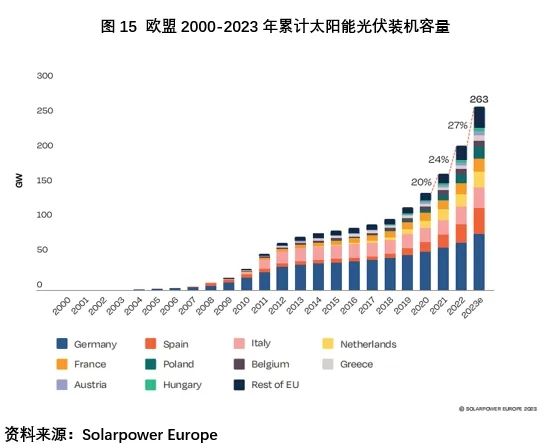

2021年7月14日,欧盟委员会通过了“减碳55”(Fit for 55)一揽子计划,将2030年可再生能源在能源结构中占比目标从40%提高到45%,叠加俄乌冲突爆发导致能源危机,欧盟光伏市场可再生能源需求量激增,其中德国、西班牙2023-2026年光伏新增装机量均有望超过50GW,荷兰、波兰、法国等国2023-2026年新增装机量也均在20GW左右。

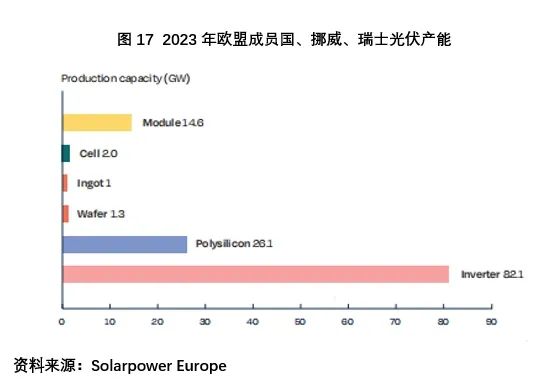

根据SolarPower EU统计,欧盟成员国、挪威、瑞士共拥有14.6GW的组件产能、2GW电池片产能、1GW硅锭产能、1.3GW硅片产能、26.1GW多晶硅产能以及82.1GW逆变器产能。截至2023年7月,已有超过20个光伏制造项目陆续上线,涉及多晶硅、硅锭、硅片、电池和组件生产。预计2025年有望超过其30GW的太阳能光伏制造目标。

当前,在政府激励下,欧洲各国已经加快了当地光伏制造产能部署计划, 制定了具体的产能规划,如德国制造商AE Solar计划在罗马尼亚建设年产能10GW的组件制造厂;德国SMA Solar Technology公司正在黑森州建造一座20GW的工厂,用于为大型光伏电站提供系统解决方案;比利时的Belinus公司计划分别在比利时和格鲁吉亚建设5GW组件工厂。

(二)对印度市场出口情况

2022年,我国对印度出口光伏电池片6.3亿美元,占我国光伏电池片出口总额的17%,出口量为3.88GW;对印度出口光伏组件24.2亿美元,占我国组件出口总额的6%,出口量约10GW。受2022年4月开始课征BCD关税政策的影响,印度一季度进口需求暴增,4月1日关税生效后,我国对印度光伏出口骤减至冰点。

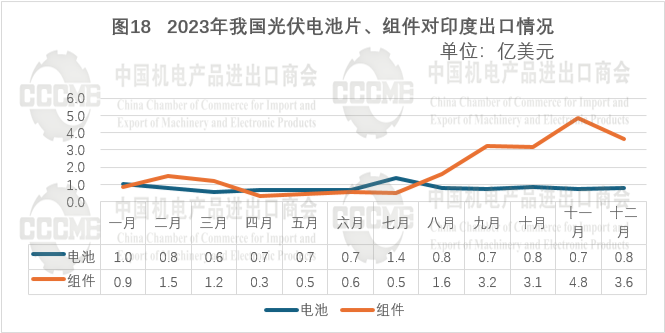

2023年,我国对印度出口光伏电池片9.7亿美元,同比增长54%,占我国光伏电池片出口总额的24.6%;出口量约9.6GW,同比增长147.4%;对印度出口光伏组件21.9亿美元,同比下降9.5%,占我国组件出口总额的5.6%;出口量约11.8GW,同比增长18%。

(三)对美国市场出口情况

1、我国光伏产品对美出口情况

2023年,我国光伏电池片对美国出口334.7万美元,占我光伏电池出口总额不足0.1%份额,同比下降6.7%;我光伏组件产品对美出口1314.7万美元,占总我组件出口总额的0.03%,同比增长11.4%。受两次“双反”、“201”、“301”案件叠加关税影响,除少部分“双反”复审税率较低的企业出口双面组件以外,目前我国大陆直接出口美国光伏电池产品基本无法实现。

2、美国本土进口情况

1)美国本土进口方面。2020年到2023年,美国光伏电池片进口额逐年递增,进口额为4.8亿美元、5.4亿美元、6.4亿美元和6.6亿美元,而自中国大陆进口额逐年递减,分别为3610万美元、108万美元、105万美元和5万美元,自东南亚、印度进口额大幅增长。

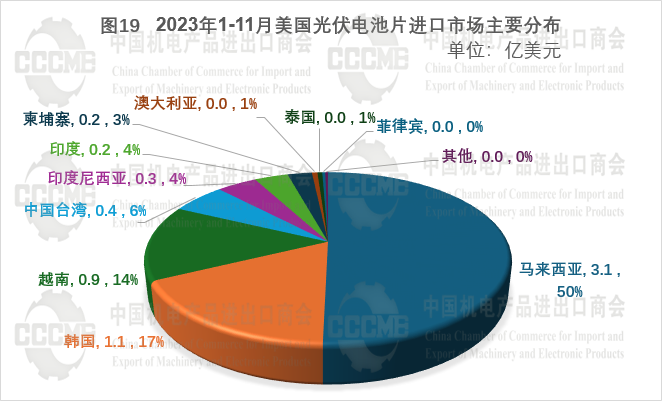

从前三位进口国看,2020年分别为韩国(3.1亿美元)、马来西亚(0.4亿美元)和中国(0.4亿美元),自东南亚国家进口额为8300万美元,占总进口额的17.3%; 2021年分别为韩国(2.6亿美元)、马来西亚(1.3亿美元)和越南(0.9亿美元),自东南亚国家进口额为2.3亿美元,占总进口额的42.4%;2022年分别为马来西亚4.1亿美元、越南1.3亿美元和中国台湾0.3亿美元,自东南亚国家进口额为5.8亿美元,占总进口额的90.3%;2023年分别为马来西亚3.2亿美元、韩国1.3亿美元和越南0.9亿美元,自东南亚国家进口额为4.6亿美元,占总进口额的70%。2020年美国自印度进口额为699万美元,2021年为8万美元,2022年无进口,2023年大幅上涨到2327万美元。

2)美国本土组件进口方面。2020年到2023年,美国光伏组件进口额分别为65.6亿美元、52.2亿美元、81.2亿美元和151.3亿美元,而自中国大陆进口额分别为2.9亿美元、0.3亿美元、322万美元和479万美元,自东南亚、印度进口额大幅增长。

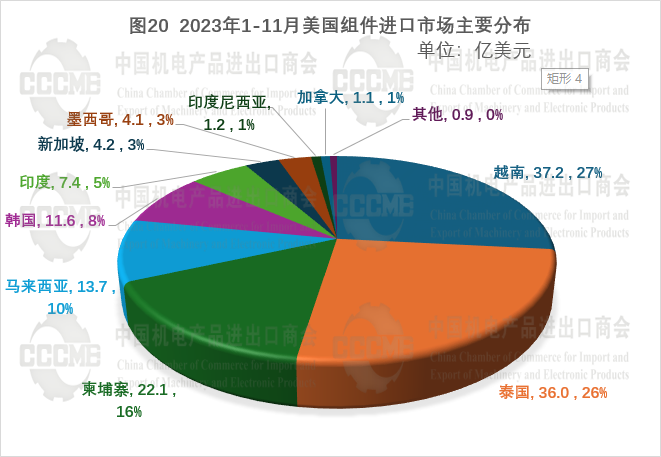

从前三位进口国看, 2020年分别为马来西亚19.5亿美元、越南14.4亿美元和泰国13.5亿美元,自东南亚国家进口额为52.5亿美元,占总进口额的80%;2021年分别为马来西亚15.5亿美元、越南12.2亿美元和泰国11.2亿美元,自东南亚国家进口额为45.4亿美元,占总进口额的86.7%;2022年分别是越南25.1亿美元、泰国14.6亿美元和韩国2.7亿美元,自东南亚国家进口额为62.7亿美元,占总进口额的76.6%;2023年分别为越南41.8亿美元、泰国39亿美元和柬埔寨23.8亿美元,自东南亚国家进口额为125.1亿美元,占总进口额的82.7%。2020年美国自印度进口光伏组件金额为0.2亿美元,2021年为0.2亿美元,2022年为0.9亿美元,2023年大幅上涨至7.8亿美元,同比上涨约800%。

3、美国IRA法案、在美投资和生产情况

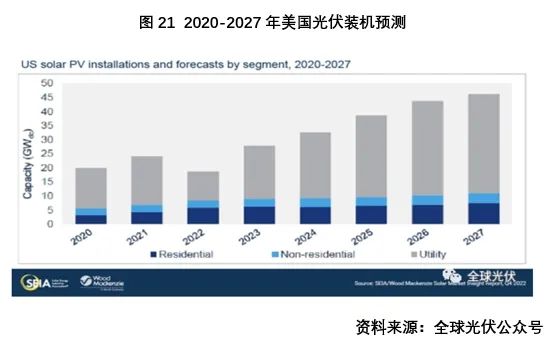

2022年9月,美国《通胀削减法案》正式立法。该法案被认为是美国政府迄今为止在气候变化方面颁布的规模最大的投资法案之一,将有约3690亿美元的支出用于应对气候变化问题。光伏方面,一是税收抵免政策,该法案将ITC税收抵免到期时间在延长10年的基础上,要求抵免额度在2032年之前维持在30%,到2033年降至26%,到2034年降至22%。二是在低收入社区风光电税收优惠政策方面,此前《BBB法案》中可给予为低收入社区提供福利的太阳能和风能项目10%的信贷,该法案则直接给予符合标准的风电、光伏设施税收优惠规模增加10%-20%。三是从制造端角度来看,政策包括了对光伏产业链各环节的税收抵免:硅料抵免额度为3美元/kg,硅片0.05美元/W,电池0.04美元/W,组件0.07美元/W,逆变器0.025-0.11美元/W,背板0.4美元/m²。根据美国光伏产业协会(SEIA)等机构发布的声明,税收抵免可能会刺激美国超过30GW的光伏组件新产能。四是该法案还将通过推广社区光伏项目建设来降低家庭和各州的电费,预计每年可为450万个家庭节省10%的电费。在太阳能激励计划中,法案将提供1000万美元的资金,增加美国的太阳能劳动岗位,本土化光伏产业发展有望加速。

根据普林斯顿大学研究,至2025年,IRA每年或会带来49GW太阳能,约为2020年新增容量的5倍。Wood Mackenzie公司表示,《通胀削减法案》的通过将该公司对美国光伏市场在未来五年安装的光伏系统装机容量预测调高了40%。根据美国光伏产业协会(SEIA)和调研机构Wood Mackenzie公司发布的《美国光伏市场洞察2022年第三季度报告》预测,预计到2027年,美国安装的光伏系统装机容量将从目前的129GW增长到336GW。《2022年第四季度美国太阳能市场洞察》中预测从2023年到2027年所有太阳能领域的平均年增长率为21%。IRA驱动的需求和供应正常化将使2023年公用事业规模的安装量增加84%。到2027年,150GWdc的公用事业太阳能装置将上线。所有这些,将为我国光伏出口或对美光伏投资带来新的机遇。

4、美对我光伏产业的打压

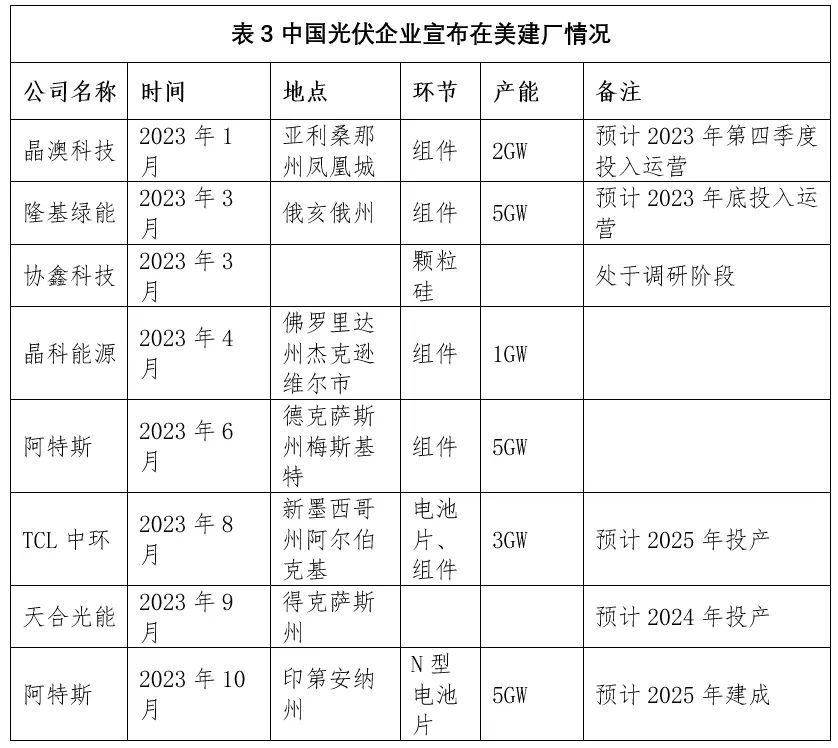

近年来,美通过“双反”、201、301等贸易救济调查、《维吾尔强迫劳动预防法》等手段打压、扣留我输美光伏产品。美国假借所谓“强迫劳动”问题将矛头指向中国新疆光伏生产企业,隆基、天合、晶科、晶澳等重点光伏制造企业均受波及,出口货物滞留美国港口的情况不断加剧,仓储费用成本大幅上涨,造成中美上下游、供需方企业均受损严重。美国施压政策延伸至欧洲等盟友国家,我国光伏产品对欧盟的直接或间接出口可能受到限制或影响。除在双边层面围堵外,美西方还在世界银行等多边金融机构造势,企图将所谓“强迫劳动”条款纳入光伏电站项目的融资协议,拒绝对含新疆产品的光伏项目进行投融资,削弱中国企业在海外市场竞争力。

5、反规避终裁

美国国内近些年安装的光伏组件约四分之三来自东南亚,大部分来自于中国光伏企业建厂产能。但随着2023年8月18日,美国宣布了针对中国光伏产品反倾销和反补贴措施的反规避调查终裁结果,认定五家中国光伏电池和组件企业在柬埔寨、马来西亚、泰国和越南开展业务,“以避免缴纳自2012年以来对中国制造的太阳能产品所征收的关税。”这五家企业为比亚迪香港、阿特斯、天合光能、隆基乐叶与新东方太阳能,恐将再度面临惩罚性关税。虽然去美国建厂在成本上没有任何优势,但为了应对“涉疆强迫劳动”、反规避案的终裁结果,中国光伏企业只能将制造工厂建到美国本土,实现特定供应链输出特定市场,达到你中有我、我中有你的本土化供给,以绕开关税等贸易壁垒阻碍。预计2024年6月,由拜登签署的光伏进口豁免关税期限将至,中国及东南亚输美光伏产品前途未卜。

(四)对中东市场出口情况

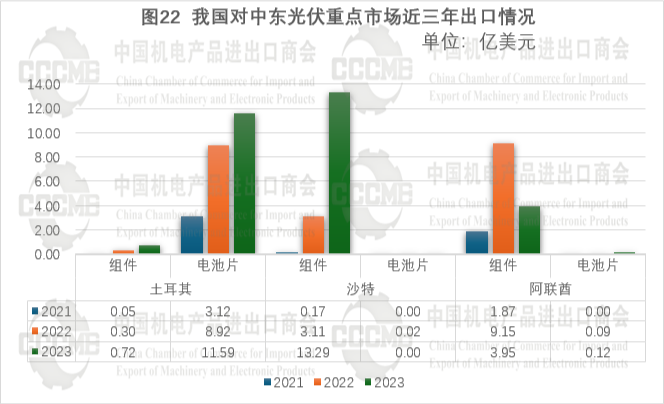

中东地区由于石油、天然气资源丰富,长期以来由传统能源发电占据主要市场,能源结构单一。随着能源转型需求不断加大,中东目前正加速布局能源转型。根据Infolink Consulting统计的数据,2023年中东光伏需求约为20.5-23.6 GW,以土耳其、沙特、阿联酋为首的市场光伏需求量大幅增加。

1、土耳其

随着碳中和目标的迫近,土耳其越来越重视可再生能源产业的发展,尤其是光伏发电。在当前国际地缘政治风险加剧的背景下,土耳其政府积极出台一系列支持光伏产业的政策,包括鼓励投资建设光伏组件等核心制造环节产线,同时放宽分布式光伏电站的安装标准,还包括向相关项目提供财政补贴等激励措施,并加速光伏发电装机容量的扩大。我国光伏产品在土耳其市场的出口也呈现出显著增长的趋势。截止到2023年三季度,土耳其本土组件产能约为8GW,制造模式以进口电池并在当地制成组件为主,为全球第四大组件生产国,累计装机量也超8GW。此外,土耳其也陆续启动再生能源的招标计划(YEKA),截止到2023年底已经释出了五轮招标。其中,2017年第一轮所举办的YEKA GES-1(1GW)Karapinar 项目于2023年5月正式落成,将使光伏发电份额在其国内可再生能源总量中提高20%,并成为该国最大的光伏设施之一。展望未来,土耳其的光伏态势甚佳,并有望于2030年达成光伏总装机量30GW,2035年59.9 GW的目标。

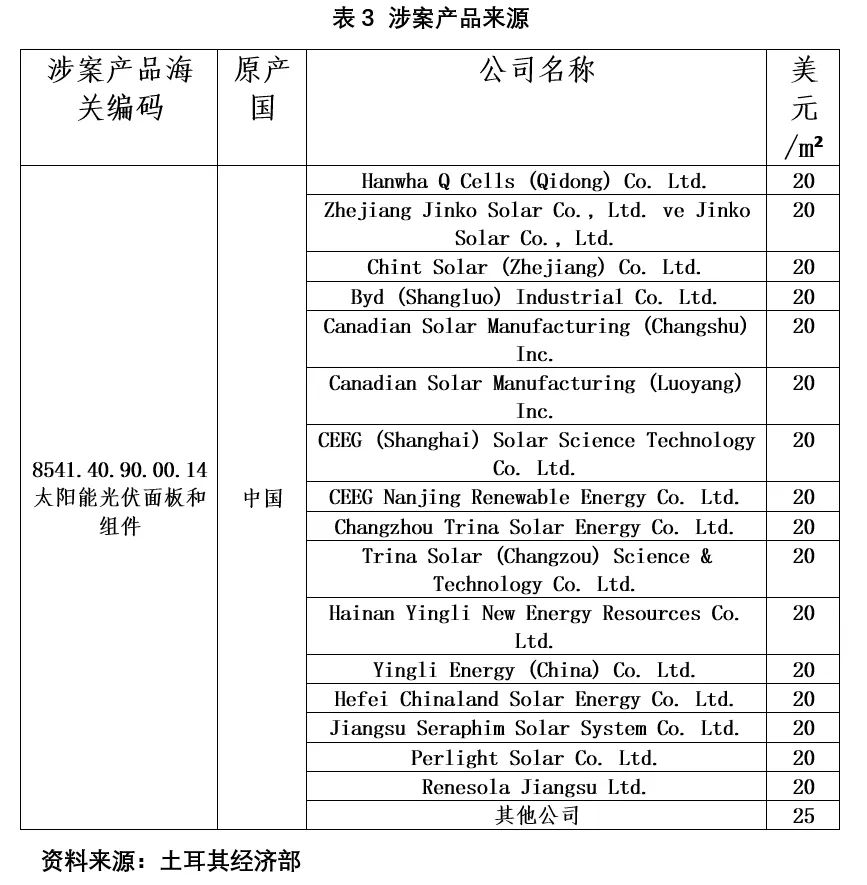

本土贸易保护政策方面,2016年7月1日,土耳其经济部发布公告,决定对原产于中国的太阳能光伏面板和组件发起反倾销调查,涉案产品税号为:8541.40.90.00.14。我涉案产品2015年对土出口额约2.6亿美元,涉案企业主要集中在江苏和浙江。2017年4月1日,土耳其经济部作出终裁,最终认定原产于中国的涉案产品存在倾销,并对土耳其国内产业造成损害,决定对中国的涉案产品征收为期5年的反倾销税,其中16家企业税率为20美元/平方米,其他出口企业税率为25美元/平方米。公告自公布之日起生效,具体税率如下表:

2023年1月,土耳其政府发布新规要求:太阳能组件进口税必须按公斤计算,而非此前规定的按平方米计算。照此新计算方法,进口太阳能电池的最低价为60美元/kg,超过这一阈值的进口太阳能电池将被征收关税。该国发布这一措施,旨在保护国内光伏组件制造商的利益。新规将对本土制造商更有利,可能会让进口电池在土耳其光伏市场的份额下降。2023年11月,土耳其对华光伏组件反倾销案启动反规避调查,对原产于中国的光伏组件反倾销案启动反规避调查,审查中国涉案产品是否经由越南、马来西亚、泰国、克罗地亚及约旦出口至土耳其以规避反倾销税。我国光伏虽然对土耳其出口前景良好,但土耳其贸易保护政策对我出口带来不利。

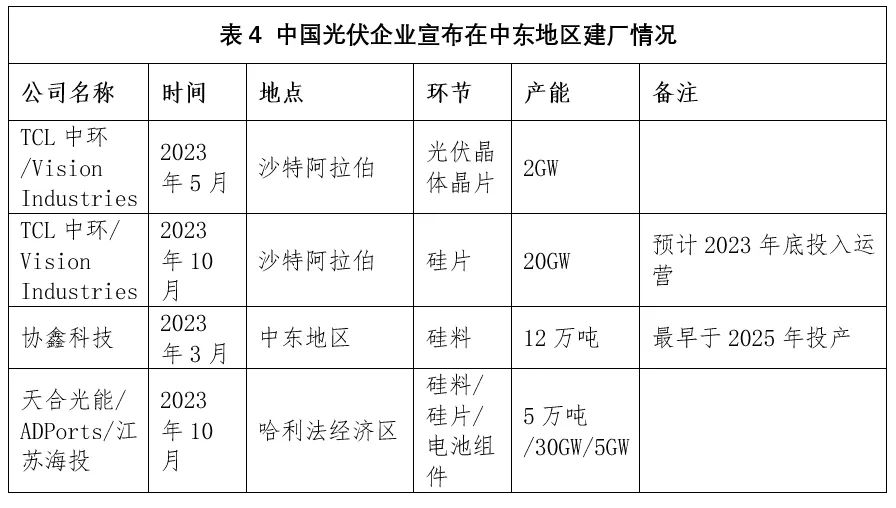

2、沙特、阿联酋

与土耳其市场不同,沙特阿拉伯和阿联酋几乎没有本土组件制造能力,在能源转型的大环境下,沙特和阿联酋纷纷推出政策支持并且开展一系列光伏招标项目,根据Infolink Consulting统计,沙特2024年需求量预计可达5.5-6.5 GW,阿联酋2024年整体需求量预计可达3.7-4 GW。根据《沙特愿景2030》,沙特正向 2030年光伏总装机量达40 GW的目标做出努力。自2017年以来,NREP已招开四轮大型光伏标案,共合计4470 MW,而目前尚有许多在建项目未完工,未来也会维持定期招标以支撑整体中东的光伏需求量,有望于2030年达光伏装机量34%的目标。阿联酋光伏装机目前以大型地面项目为主,同时政府也推出净计量政策和FIT电价制度,推进分布式项目建设,允许任何拥有分布式发电的用户在获得政府批准后可直接将电力联机到当地电网,藉由增强分布式发电的配电能力,以在电网高峰时段减少电力需求。

沙特、阿联酋作为未来能源转型需求大国,中国光伏企业也关注到这些市场并且已经在当地积极布局产能。

5

我国光伏行业

出口面临的主要困难和问题

当前,我国光伏行业面临的外贸形势愈加严峻复杂,除反倾销、反规避、提高基本关税等贸易壁垒外,“人权”、“低碳认证”、“能效标签”等都在成为新形式的贸易壁垒,对企业的合规及可持续发展经营提出了更高要求。

(一)“人权”为借口的贸易壁垒

2021年开始,美国假借所谓“强迫劳动”问题将矛头指向中国新疆光伏生产企业。2021年12月23日签署生效《维吾尔强迫劳动法案》,2022年6月21日《涉疆法案》中“可反驳的推定”正式生效,要求2023年6月21日后进口报关的货物须提供硅矿石相关的产地、供应商、采购、运输等追溯信息。2022年8月,美国媒体称自美国涉疆法案颁布以来,美国海关已经扣留了多达3GW的太阳能组件,国内隆基、天合、晶科、晶澳等重点企业均受波及,出口货物滞港情况不断加剧,仓储费用成本大幅上涨,造成中美上下游、供需方企业均受损严重。

美国的施压政策延伸至欧洲等盟友国家,当地时间2022年9月14日,欧盟委员会公布《欧盟市场禁止强迫劳动产品条例》草案。本条例生效后,中国产品(尤其是此前被美国认为存在强迫劳动的光伏、纺织、番茄等产品)对欧盟的直接或间接出口可能受到限制或影响。如果欧洲效仿美国对华光伏采取相关措施,考虑到目前庞大产能,其影响或将超过十年前“双反”。

(二)“绿色”贸易壁垒

2022年3月,欧委会通过了《2022-2024年生态设计和能源标签工作计划》,该计划称,将完成针对光伏组件、逆变器和系统的生态设计和能效标签措施,包括可能的碳足迹要求。同月,欧盟理事会宣布,欧盟碳边境调节机制(CBAM)获得通过。

早在2018年和2020年,法国和韩国也引入太阳能电池组件碳足迹规则。2020年7月,韩国贸易、工业和能源部已经制定具体的规则,且要求太阳能发电项目在确定新装设备的优先顺序时将碳足迹纳入考量。其政策结果是,在2022上半年2.2GW的招投标中,目前没有一家韩国企业使用中国组件进行投标。中国企业如无法取得碳足迹等级,将会被迫暂停销售或退出韩国部分市场。

此外,欧盟CBAM机制与新电池法,都将EPD(Environmental Product Declaration)规定为市场准入条件和重要参考指标。而2022年11月,欧洲议会通过了《公司可持续发展报告指令》(CSRD),已于2023年1月5日起正式生效,并于2024年至2029年分阶段实施。这使得ESG规范从企业此前自愿遵守的“软法”转变为有约束力和可执行的“硬法”,在劳工权益和环境保护等方面提出更高要求。有律师解读,在光伏行业,多晶硅生产过程中耗能相对较大,亦可能在不久的将来受波及。

(三)制造业本土化趋势带来的贸易壁垒

2018年印度新能源和可再生资源部(MNRE)发布了合格的太阳能组件型号和制造商的命令(ALMM),用于监督由政府所有的太阳能项目中使用部件的质量和可靠性。印度ALMM法令实施目前已延期4次,原本计划从2022年4月1日起实施的ALMM被延期6-10个月,并扩大措施执行范围至工商业项目,影响更加严重。同时印度目前正大力发展本土光伏产能,大量进口中国光伏生产设备并开始出口以组件为主的光伏产品。2023年我国对印度出口主要光伏生产设备共计4.47亿美元,同比大幅增长171.1%,而2021年仅有0.52亿美元,2022年1.65亿美元。2023年,印度光伏电池片出口额为0.48亿美元,其中对美出口0.28亿美元,占其光伏电池片出口总额约60%,此前印度几乎无光伏电池片出口。同期,印度光伏组件出口额为17.9亿美元,相比2022全年5.53亿美元大幅上涨223.6%,其中自2022年底开始,印度光伏组件出口额开始大幅上涨,其中对美出口17.6亿美元,占其光伏组件出口总额的98.4%,同比上涨234.9%。

印度新能源和可再生能源部(MNRE)于2024年2月9日发布公告表示,多次延期的“ALMM”清单豁免期将在2024年3月31日结束,自2024年4月1日开始,“ALMM”清单将重新生效。但2024年2月15日,MNRE又发布一则文件原文见附件)称,暂停之前有关重新实施“ALMM”清单的指令直到下达进一步通知。

6

2024年全球装机量预测

根据S&P Global Commodity Insights预测,2024年全球光伏新增装机量的预期约468GW,同比增长21%,与2023年57%的增速相比,增幅明显放缓。亚太、欧洲和美洲地区为2024年新增装机主要市场,预计新增装机量分别为283GW、93GW和68GW。其中,中国大陆预计新增装机量约172GW,占全球总新增约36.7%;亚太地区中,印度预计新增装机量较2023年大幅上涨,约25GW;日本、韩国、澳大利亚、越南、泰国预计与2023年持平。欧洲地区增速小幅下降,其中德国、西班牙预计新增装机量连续两年突破10GW,维持较高增速;波兰、荷兰、意大利、法国等国家新增装机量较2023年无明显增幅,约5GW。美洲地区中,美国预计新增装机量约26GW,巴西预计新增小幅下降,不足10GW。此外,以沙特、阿联酋为首的中东市场以及以南非为首的非洲市场2024年预计新增装机量将大幅增加,均有望超越10GW。

总体来看,2024年全球光伏新增装机增速相较2023年有所放缓,回归理性增长。

7

相关建议

(一)尽快在国内建立统一的光伏行业碳足迹认证体系,推动国内标准与国际标准对接互认,同时积极参与碳排放国际标准的制定。

(二)关于美欧相关强迫劳动法案,通过政府、商协会等多方沟通磋商,推动取消或削弱、延缓法案的实施;或共同建立公开透明的供应链追溯体系,并聘请公认的第三方机构进行完成。

(三)从政府、行业等多个层面加强沟通,促使印度、韩国有关部门充分考虑我国光伏企业的合理诉求,尽快调整相应政策、公平公正对待国内外企业。

(四)指导企业应对新形式贸易壁垒,如针对供应链管理、可持续发展、合规经营等主题开展培训、海外法律抗辩援助等,并针对国家层面的标准及实施方案进行解析。

(五)避免行业内无序恶性竞争,从政府、商协会角度出发,推进行业自律和合规可持续性发展,不断提升产业发展质量和竞争力,着眼于先进技术、科技创新、产品质量以及品牌优势,积极研发和布局先进产能,同时还要瞄准细分市场,形成差异化竞争,形成产业和市场互补型的高质量产业结构。

(六)提醒出海企业布局海外产能应充分考虑当地政策和市场环境的不确定性,如国别贸易投资风险、产业链完整性和资金、履约风险等。目前海外布局目的地选择更为多样,企业出海的驱动力也不再仅仅是应对贸易壁垒,更多的是考虑产能双轨制、多元化供给和输出,互利共赢,共同开拓全球光伏市场。

(执笔:中国机电商会光伏分会 张森 汪澍子)